主页 > imtoken.im官网 > 比特币风险谱(Risk Spectrum)

比特币风险谱(Risk Spectrum)

比特币已经是一种储备资产。 这是世界上第一个真正去中心化的稀缺数字货币的例子,其优雅的、预先确定的供应时间表重塑了货币政策。 数百万拥有比特币的人将比特币视为一种储蓄工具、投机性投资或货币对冲。 比特币是一种储备资产,因为数百万人拥有它。 下一步是通过开放比特币资本市场,从储备资产转变为有效储备货币。 闪电网络的到来终于让我们可以赋予比特币时间价值,我们可以从第一性原理开始构建比特币的资本市场。

闪电网络

HTLC 是与两家主要公司签订的财务协议,无需受信任的第三方。 首先,这些合约内置了交易对手比特币的看涨期权比特币风险率,可以防止盗窃。 其次,合约有时间限制,防止余额被无限期持有。 这两个属性消除了交易对手风险,但引入了支付渠道管理风险。 Routing Lightning Payments相当于短期的比特币租赁,让路由器赚取手续费; 这些费用可用于计算在闪电网络支付渠道上质押的比特币的利息。

传统资本市场

传统资本市场有一个风险谱:一般来说,回报方差越大,预期回报越高。 风险越大,回报越大。 值得注意的是,无风险利率完全是概念性和理论性的。 它们只是促进金融理论研究和促进交流的实践问题。 因此,本文试图探索和推导一种基于比特币的金融理论,包括比特币如何与其他资产协调。 比特币需要数万亿美元才能成为其他以美元、欧元、日元、英镑和人民币计价的深度资本市场的合法替代品。 在分析比特币的风险谱之前,让我们先看看美元的风险谱,了解比特币在哪些方面应该复制,哪些方面应该重塑。

美元风险范围

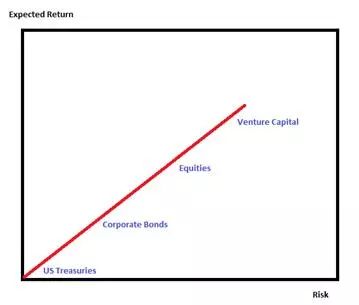

为什么美元是世界储备货币? 原因有很多,包括地缘政治和经济实力,但其中一个原因是该国资本市场的深度。 有超过 100 万亿美元的债券和股票证券,使美元所有者很容易为他们找到一个家。 其资本市场可视为一个风险谱,x轴为风险,y轴为预期收益。

美元风险范围(如图所示)的第一个点是美国国债。 金融理论需要一种无风险资产来建立基准利率,目前该资产是美国国债。 这种金融理论的明显缺陷是美国国债并非真正没有风险。 它们面临违约风险,尽管市场恰当地将其描述为投资者可以获得的最低可能违约风险。 (现在很多主权债券的收益率都比美国低,但是这些债券不是以美元计价的,本文只比较比特币和美元)。

第二点是企业债券。 公司发行的固定债券与美国国债的利差; 例如,今年沃尔玛以5年期国债+0.60%的利率发行了5年期国债,通用汽车以5年期国债+1.37%的利率发行了5年期国债。 这些公司都使用 5 年期美国国债作为参考利率。 投资者考虑每家公司相对于美国国债的风险溢价或信用度。 从这个例子中我们可以看出,债券投资者认为沃尔玛比通用汽车更有信誉,因为沃尔玛以较低的国债利差借款。 这就是为什么参考利率被认为是债务资本市场的锚点,因为它们可以更容易地进行相对价值比较。

范围更广的是风险较高的投资,例如公开交易的股票和风险投资基金。 股票预期回报率的理论公式通常包括无风险利率和公司风险溢价的组合。 风险资本投资者将寻求更高的回报,因为本金损失的可能性高于公开股票。 理论上的风险溢价被添加到风险范围的每个后续点,所有这些点都基于无风险利率。

比特币风险谱

比特币资本市场应该从第一原则设计,因为它不需要可信赖的第三方进行最终结算。 最终以美元结算存在交易对手风险,因为存款被视为银行资产负债表上的负债。 美元持有者更愿意将美国政府作为交易对手而不是银行来面对,因此他们更愿意用自己的存款购买美国国债。 无论如何,最终结算涉及交易对手风险。 此外,美元本身依赖于一个国家,货币政策由一个实体随意控制; 比特币避免了这两种风险。 让我们来看看比特币的风险范围。

比特币风险范围(如图)的第一点是比特币收集。 没有交易对手风险; 风险在于其存储和安全,就像您拥有实物黄金一样。 熟练的存储和安全实践降低了丢失的可能性,而强大的多重签名解决方案的出现进一步降低了风险。 私钥管理锚定了比特币资本市场,就像美国政府偿债的及时性和一致性锚定了美元资本市场一样。 如果考虑到存储成本和链上交易成本都不为零,那么比特币的预期回报最多为零,实际上是负数。

我建议比特币风险谱上的第二点应该是 LNRR,即闪电网络参考利率。 通过闪电网络支付渠道赚取的比特币路由费用可以表示为利率。 可以对支付渠道或节点级别上收到的汇率进行加密验证。 节点运营商可以选择公布其资本的实际利率。 如果能够就利率计算协议达成共识,资本提供者可以公开透明地公布利率。 正利率将吸引相信可以通过有效的支付渠道管理和安全技术获得正回报的银行类实体。 之前冷库持有的部分比特币将寻求闪电网络能够提供的收益,这是比特币首次在不需要额外交易对手风险的情况下进行成本权衡。 比特币是货币历史上最独特的产生收益的资产:零交易对手风险的收益。 这对资本市场的历史影响是巨大的。

比特币风险谱的第二点和第三点之间存在巨大的风险跳跃。 正如我们所确定的,前两点存在各种安全和治理风险,但没有任何交易对手风险。 无论是使用基于交易所的借贷平台,还是其他形式的直接借贷比特币风险率,现实世界中的比特币借贷都存在真实的交易对手风险。 从理论上讲,这些借贷利率应该高于 LNRR,资本提供者可以利用 LNRR 在通过照明租赁比特币和场外借入比特币之间做出相对价值决策。 任何现实世界的借贷都不会受到比特币区块链的保护。 在法治健全的司法管辖区,贷方将需要强有力的合同来确保偿还资本。

综上所述

我越来越乐观地认为,我们即将看到闪电钱包提供一种计算路由费用利息的方法。 闪电网络的发展正在加速,与支付渠道绑定的比特币总量也相应增加。 我们即将进行的时间价值计算将支撑整个比特币资本市场。 但它不会突然发生。 节点运营商将需要在足够长的时间内获得的加密利息证明,以吸引更多资金。 钱包基础设施和安全性仍然需要大量改进,尤其是当 UX 离开命令行并进入 GUI 阶段时。 我非常渴望和兴奋地听到闪电网络社区关于我们如何迈出通往储备货币之路的第一步。